Qeveria ka shpallur objektivin për të bërë një ekonomi cashless brenda vitit 2030 duke nënkuptuar kanalizimin e shumicës së pagesave drejt instrumenteve alternative. Të dhënat e viteve të fundit tregojnë një rritje të shpejtë të pagesave elektronike në Shqipëri, por sidoqoftë, pagesat cash ngelen dominuese dhe objektivi i qeverisë duket ambicioz.

Ersuin Shehu

Një nga objektivat madhorë të shpallur nga Kryeministri për mandatin e katërt qeverisës është zhvendosja drejt një ekonomie cashless (pa para fizike) brenda vitit 2030.

Në vazhdim, ministrja e Ekonomisë ka paralajmëruar aplikimin e masave për uljen e përdorimit të cash në ekonomi vitin e ardhshëm.

Objektivi për një ekonomi cashless nënkupton zëvendësimin e pjesës më të madhe të transaksioneve që kryhen me para fizike me forma alternative të pagesave, ku përfshihen shërbimet që ofron sektori bankar dhe financiar, si transfertat nga llogaria apo pagesat me kartë.

Me zhvillimin e teknologjisë, transfertat nga llogaria sot mund të kryhen nëpërmjet kanaleve elektronike (internet banking), madje edhe pagesat me kartë në pikën e shitjes prej vitesh po konkurrohen me pagesat direkte nga llogaria, nëpërmjet QR Code.

Në Shqipëri, teknologjia e pagesave në vitet e fundit ka ecur me ritme të shpejta. Kjo është reflektuar edhe në rritjen e numrit të pagesave nëpërmjet kanaleve alternative.

Por, të dhënat e disponueshme, tregojnë se Shqipëria ngelet një ekonomi me dominim të përdorimit të parasë cash në transaksionet ekonomike.

Dominimi i parasë fizike është i lidhur me faktorë të shumtë, duke filluar nga informaliteti dhe evazioni fiskal, niveli modest i edukimit financiar apo perceptimi se format alternative të pagesave janë më të kushtueshme, pa vendosur shpesh në balancë kostot dhe përfitimet e secilës formë pagese.

Duke pasur parasysh gjendjen aktuale, objektivi për t’u zhvendosur drejt një ekonomie cashless në një afat pesëvjeçar duket ambicioz, por, megjithatë, së pari, ai duhet përkthyer në kontekstin e duhur.

Një ekonomi cashless nuk duhet kuptuar si një ekonomi ku paraja cash nuk përdoret fare, por si një ekonomi ku ajo përdoret vetëm në një pakicë të transaksioneve të pagesave.

Nga ana tjetër, të dhënat tregojnë se edhe në ekonomitë më të zhvilluara të Europës, paraja cash ngelet instrumenti kryesor i kryerjes së transaksioneve ekonomike, megjithëse pagesat elektronike janë në ekspansion të vazhdueshëm.

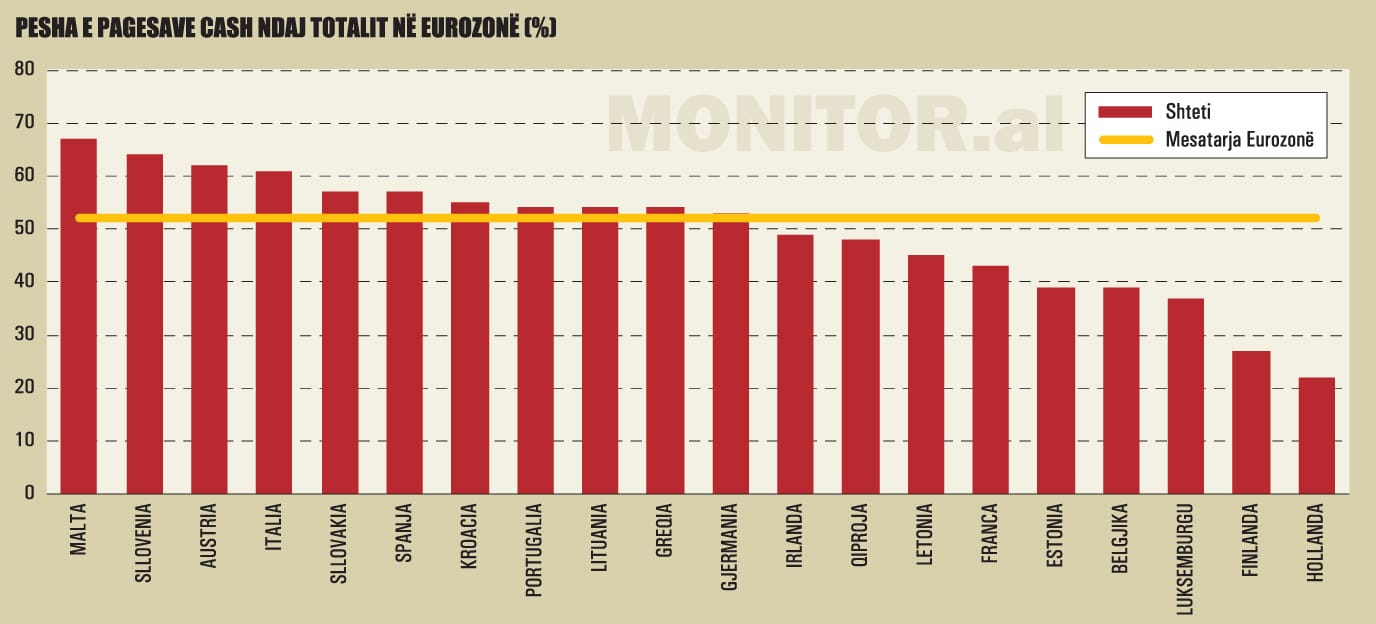

Eurozona, 52% e pagesave kryhen në cash

Sipas një ankete të kryer nga Banka Qendrore Europiane (ECB) me 40 mijë pjesëmarrës, 52% e transaksioneve ekonomike në Eurozonë gjatë vitit 2024 u kryen me para cash.

Në 14 nga 20 vendet e Eurozonës, paraja cash është metoda më e përdorur e pagesës dhe përbën midis 45% dhe 55% të transaksioneve në gjysmën e vendeve anëtare.

Duke krahasuar vendet në Eurozonë, përdorimi i parave të gatshme varion nga 22% në Holandë në 67% në Maltë.

Europa Jugore dhe Lindore mbeten veçanërisht dominuese në përdorimin e parasë cash, me Italinë, që regjistron një total prej 61%, Spanjën, me një total prej 57% dhe Slloveninë, me 64%.

Europa Veriore dhe Perëndimore, përfshirë Holandën (22%), Finlandën (27%), Luksemburgun (37%), Belgjikën (39%) dhe Francën (43%), priren më shumë drejt pagesave dixhitale.

Midis katër ekonomive më të mëdha të BE-së, Franca është i vetmi komb nën mesataren e Eurozonës prej 52% për përdorimin e parasë cash, ndërsa Gjermania qëndron pak mbi këtë, në nivelin 53%.

Megjithatë, e matur në vlerë, pesha e transaksioneve në cash është ndjeshëm më e ulët, me 39% të totalit në Eurozonë. Pesha e përdorimit të pagesave cash fillon nga 17% në Holandë, deri në 59% në Lituani.

Mbështetje e lartë në para cash, me më shumë se 50% të shpenzimeve totale të bëra në para të gatshme, vërehet edhe në Sllovaki (56%), Slloveni (56%), Austri (56%), Maltë (54%) dhe Kroaci (51%).

Italia (49%), Portugalia (47%), Spanja (45%), Irlanda (44%), Qiproja (43%) dhe Greqia (42%) janë në nivelin e mesëm të mbështetjes në para fizike, të matur sipas vlerës.

Në gjashtë vende, pjesa e parave të gatshme është 35% ose më poshtë, ku përfshihen Holanda (17%), Finlanda (28%), Luksemburgu (29%), Gjermania (30%), Franca (34%) dhe Belgjika (35%).

Rezultatet tregojnë se, për sa i përket vlerës monetare, paratë cash janë ende të rëndësishme në Europën Qendrore, Lindore dhe Jugore, ndërsa Europa Veriore dhe Perëndimore mbështeten shumë më tepër në pagesat dixhitale.

ECB gjithashtu zbuloi se paraja cash është metoda më e përdorur e pagesës për blerjet me vlerë të vogël, megjithëse kartat përdoren më shpesh për pagesat mbi 50 euro.

Kur u pyetën për avantazhet e perceptuara të parasë cash krahasuar me pagesat me kartë, të anketuarit theksuan disa arsye.

Avantazhi kryesor ishte se “paraja cash është anonime dhe mbron privatësinë” (41%), e ndjekur nga “paraja cash i bën njerëzit më të vetëdijshëm për shpenzimet e tyre” (35%), dhe “transaksionet me para cash kryhen menjëherë” (30%).

Një tjetër prej 28% e të anketuarve tha se përdorën para të gatshme sepse pranohen në më shumë situata, ndërsa rreth një në pesë persona përmendi se paratë e gatshme janë më të lehta ose më të shpejta. Vetëm 18% përmendën paratë cash si më të sigurta.

Dallimet mund të bëhen edhe sipas moshës, pasi klientët më të rinj në përgjithësi ndihen më rehat me metodat e pagesës dixhitale.

Të dhënat tregojnë se konsumatorët nën 40 vjeç përdorën para të gatshme për më pak se 50% të transaksioneve të tyre, ndërsa individët e moshës 65 vjeç e lart kryen 57% të pagesave të tyre me para fizike.

Burimi: ECB

Sa përdoret cash në Shqipëri?

Vlerësime të ngjashme lidhur me përdorimin e pagesave cash në ekonominë në Shqipëri nuk janë të përditësuara. Studimi i fundit i kryer nga Banka e Shqipërisë i takon vitit 2018. Anketimi i kryer në atë periudhë tregoi se rreth 96% e pagesave në ekonominë shqiptare kryheshin në cash.

Duke parë statistikat e përdorimit të instrumenteve alternative të pagesave në vitet e fundit, është e arsyeshme të mendohet se, që prej asaj kohe, shkalla e përdorimit të parasë cash në transaksionet ekonomike duhet të ketë pësuar rënie.

Megjithatë, vrojtimi i kryer në atë kohë nga Banka e Shqipërisë hidhte dritë edhe mbi arsyet pse shqiptarët në masën dërrmuese preferonin paranë cash si formë pagese.

Arsyeja kryesore, sipas anketës, ishte se shqiptarët e konsideronin pagesën cash më të shpejtë dhe më praktike. Argument për mospërdorimin e instrumenteve të tjera të pagesave ishte fakti se shumë konsumatorë e lidhin përdorimin e tyre me kosto shtesë.

Ky tregues sugjeron se, në njëfarë mënyre, për konsumatorët shqiptarë, instrumentet e pagesave jo cash perceptohen si më të kushtueshme se pagesat me cash. Megjithatë, studimi evidentonte se me rritjen e nivelit arsimor ka edhe një rritje të përdorimit të instrumenteve elektronike të pagesave.

Kjo gjetje duket se e adreson mundësinë e rritjes së pagesave jo cash te rritja e nivelit arsimor dhe, specifikisht, te rritja e edukimit financiar. Faktorë të tjerë me ndikim janë edhe niveli i të ardhurave apo statusi i punësimit.

Një nga avantazhet që publiku shqiptar percepton te pagesat elektronike, sipas anketës, është siguria më e lartë krahasuar me transaksionet cash.

40.4% e Lekut është jashtë bankave

Një mënyrë alternative për të vlerësuar përdorimin e parasë cash në një ekonomi është matja e raportit mes parasë jashtë bankave dhe parasë së gjerë ose vlerës totale të parasë së emetuar.

Si vlerë e përgjithshme e parasë së gjerë, në përgjithësi, pranohet agregati monetar M3.

Klasifikimi i agregatit monetar M3 mund të jetë i ndryshëm për ekonomi të ndryshme, në varësi edhe të shkallës së zhvillimit të instrumenteve financiare.

Në Shqipëri, agregati M3 përfshin të gjithë ofertën e monedhës vendase (para jashtë bankave dhe depozita bankare), si dhe vlerën e depozitave bankare në valutë të huaj.

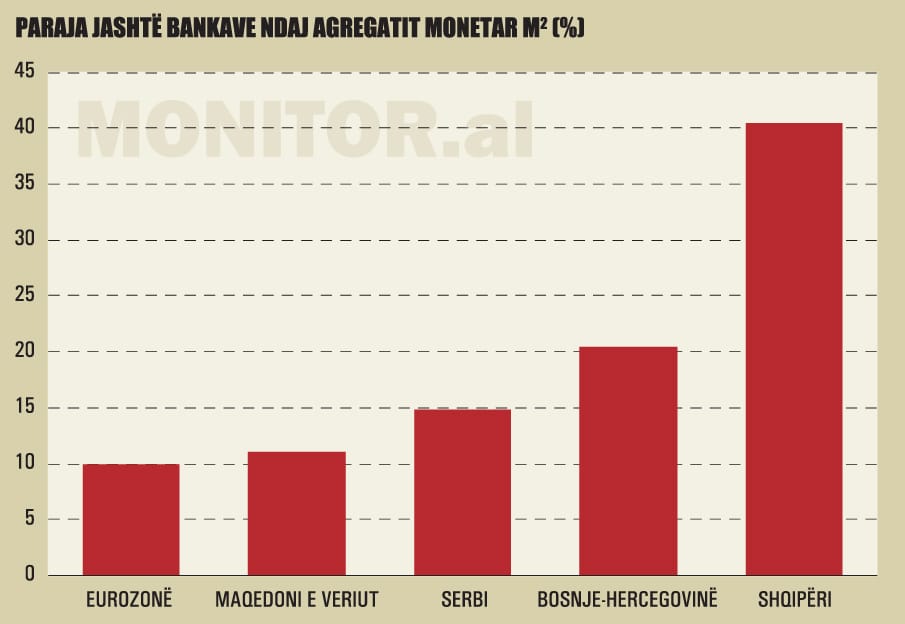

Sipas të dhënave më të fundit të Bankës së Shqipërisë, raporti mes parasë jashtë bankave dhe agregatit M3 në korrik 2025 ishte 24.3%.

Megjithatë, ky raport, në rastin e Shqipërisë ka kufizime serioze, sepse nuk përfshin valutën e huaj që qarkullon jashtë sektorit bankar; ky është element me rëndësi të konsiderueshme, duke pasur parasysh Euroizimin e lartë të ekonomisë shqiptare.

Në rast se raportin e parasë jashtë bankave me ofertën monetare do ta llogarisnim vetëm për Lekun (në raport me agregatin monetar M2), atëherë raporti është ndjeshëm më i lartë, 40.4%.

Në krahasim me Eurozonën, Shqipëria ka një shkallë shumë më të lartë të parasë cash në qarkullim.

Sipas të dhënave më të fundit të Bankës Qendrore Europiane, në gusht 2025, paraja jashtë bankave përbënte 9.3% të agregatit monetar M3 dhe afërsisht 10% të agregatit monetar M2.

Shifrat krahasuese të disponueshme për disa ekonomi të rajonit tregojnë raporte edhe më të ulëta. Në rastin e Serbisë, raporti mes parasë në qarkullim dhe agregatit M3 në gusht ishte 7.6%, por rritet ndjeshëm në raport me agregatin M2, në 14.8%.

Në Maqedoninë e Veriut, raporti mes parasë në qarkullim dhe agregatit monetar M3 ishte 9.9%, ndërsa në raport me agregatin M2 ishte lehtësisht më i lartë, në 11.1%.

Vendi më pranë Shqipërisë, por në nivele gjithsesi shumë më të ulëta, është Bosnjë-Hercegovina, ku sipas të dhënave më të fundit, raporti mes parasë në qarkullim dhe agregatit monetar M2 ishte 20.5%.

Në rastin e Kosovës dhe Malit të Zi nuk ekzistojnë statistika për agregatet monetare, sepse këto vende përdorin Euron si monedhë kombëtare dhe bankat qendrore nuk kanë funksione të emetimit të monedhës dhe të zbatimit të politikave monetare.

Të dhënat e mësipërme tregojnë qartë se Shqipëria ka një peshë shumë më të lartë të parasë jashtë bankave, jo vetëm në krahasim me Eurozonën, por edhe me ekonomitë fqinje të Rajonit.

Transformimi në një ekonomi cashless do të kërkonte reduktim të fortë të treguesve të mësipërm në një kohë shumë të shkurtër.

Burimi: Bankat Qendrore

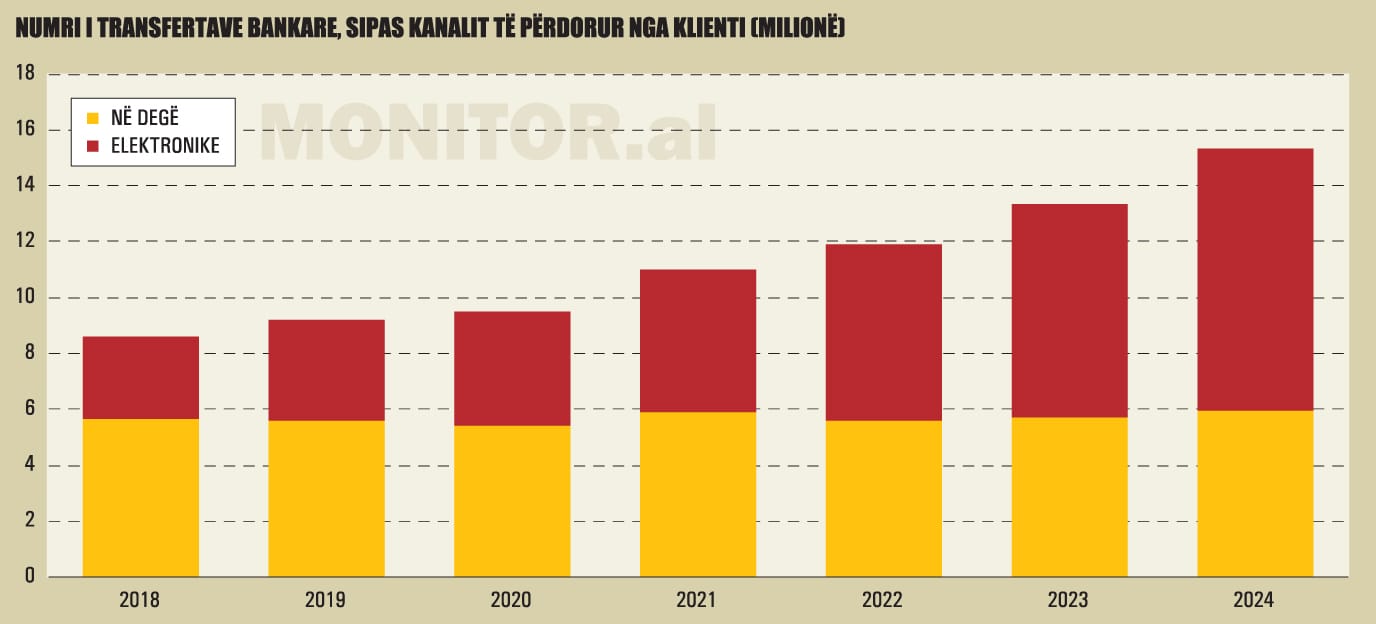

65% e transfertave bankare bëhen nga interneti

Pavarësisht se Shqipëria ngelet një ekonomi me përdorim të lartë të parasë fizike, statistikat e viteve të fundit tregojnë një rritje të shpejtë të numrit dhe peshës së pagesave elektronike.

Sipas të dhënave më të fundit nga Banka e Shqipërisë, nga rreth 4.4 milionë transferta kreditimi (pagesa) të kryera nga klientët e sektorit bankar për tremujorin e dytë 2025, 65% e tyre ose rreth 2.85 milionë veprime në total u kryen në formë jo-letër.

Transfertat në formë jo-letër përfshijnë transferta që kryhen pa praninë fizike të klientit në bankë, kryesisht nëpërmjet shërbimeve të internet banking dhe mobile banking.

Për të gjithë 6-mujorin 2025, pesha e veprimeve nga kanalet elektronike është rritur në 64% të totalit, ndërsa në gjysmën e parë të vitit të kaluar, ato përbënin rreth 59% të numrit të përgjithshëm të transfertave bankare.

Burimi: Banka e Shqipërisë

Transfertat elektronike kanë fituar një peshë të konsiderueshme edhe të matura në vlerë.

Rreth 40% e vlerës së përgjithshme të transfertave për 6-mujorin 2025 u krye nëpërmjet internet banking/mobile banking, nga 39% që kishte qenë pesha e tyre në të njëjtën periudhë të vitit të kaluar.

Në fund të vitit 2024, numri i llogarive bankare të lidhura me internetin arriti në 1.35 milionë, në rritje vjetore me 23%. Tashmë 39% e llogarive bankare aktive janë të aksesueshme nga interneti, nga 34% që kishte qenë ky tregues në fund të vitit 2023 dhe më pak se 20% që ishte në vitin 2020.

Afërsisht 90% e numrit të llogarive bankare të rezidentëve të lidhura me internetin u takojnë individëve. Numri i llogarive të lidhura me internetin për individët u rrit me 23%, ndërsa për llogaritë e bizneseve, rritja ishte edhe më e lartë, me 26% më shumë krahasuar me një vit më parë.

Në tërësi, përdorimi i kanaleve bankare të pagesave nga shqiptarët u rrit më tej në gjysmën e parë të këtij viti.

Sipas informacionit nga Banka e Shqipërisë, për 6-mujorin e parë 2025, individët dhe bizneset kanë kryer pothuajse 28 milionë pagesa në rrugë bankare, në rritje me 24% krahasuar me të njëjtën periudhë të një viti më parë.

Ndërkohë, vlera totale e transaksioneve arriti në 3.5 trilionë lekë, në rritje me 13% në raport me 6-mujorin e parë të vitit 2024.

Në numër veprimesh, peshën kryesore në veprimet bankare të shqiptarëve vazhdojnë ta zënë pagesat me karta, me rreth 67% të totalit.

Veprimet me kartë ende dominohen nga tërheqjet e parasë cash nga bankomatet, por pagesat me kartë në terminalet POS po rriten me ritme të shpejta në vitet e fundit.

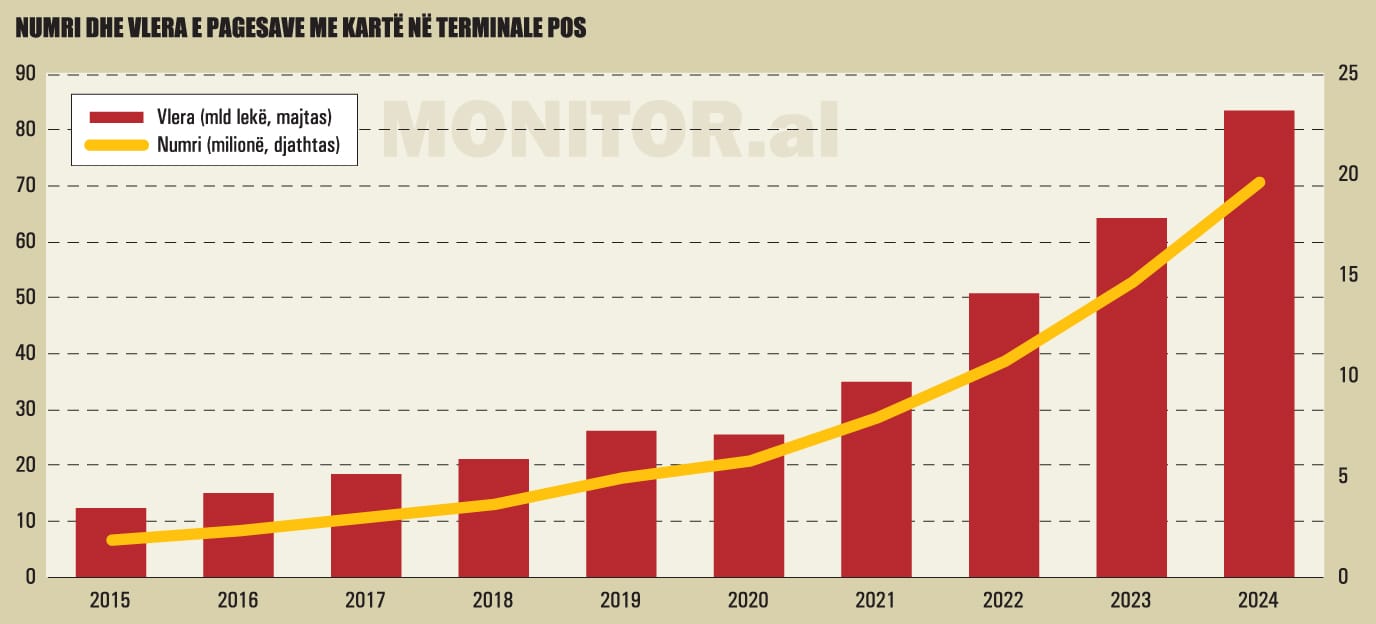

Pagesat me kartë kalojnë tërheqjet nga ATM

Pesha e pagesave elektronike po rritet jo vetëm për transfertat nga llogaria, por edhe për transaksionet në pikat e shitjes (fizike ose virtuale), që kryhen nëpërmjet kartave të pagesave.

Pagesat me kartë po shënojnë rritje të shpejtë edhe këtë vit, madje për herë të parë, ato kanë kaluar në numër tërheqjet e parasë cash në ATM.

Sipas të dhënave nga Banka e Shqipërisë, në gjashtë muajt e parë të vitit u regjistruan gjithsej rreth 12.57 milionë pagesa me kartë në terminalet elektronike të shitjes (POS). Numri i pagesave me kartë është rritur me 42% krahasuar me gjashtëmujorin e parë të vitit të kaluar.

Për çdo 100 veprime të kryera me karta pagesash (pa përfshirë veprimet me para elektronike), afërsisht 52 prej tyre ishin pagesa në terminale POS, ndërsa diferenca ishin tërheqje apo depozitime paraje cash.

Ndërkohë, vlera totale e pagesave me kartë për gjashtë muaj ka arritur në 48.3 miliardë lekë, me një rritje prej 11% krahasuar me të njëjtën periudhë të vitit të kaluar.

Të matura në vlerë monetare, pagesat me kartë përbënin 17.4% të totalit të veprimeve me karta, në rritje nga niveli prej 16.3% i vitit të kaluar.

Në një horizont kohor më afatgjatë, rritja është shumë e lartë. Një dekadë më parë, më pak se 10% e veprimeve me karta ishin pagesa në POS.

Duke pasur parasysh se periudha e pikut turistik korrik – gusht shoqërohet me rritje të pagesave me kartë, është e pritshme që vlera e pagesave për gjysmën e dytë të vitit të jetë më e lartë.

Rritja e numrit të turistëve të huaj në vitet e fundit është ndër faktorët kryesorë që po ndikon në rritjen e shpejtë të pagesave me kartë bankare në Shqipëri.

Megjithatë, përveç ndikimit të ndjeshëm të turizmit, vlerësohet se edhe përdorimi i pagesave me kartë nga rezidentët është në rritje në vitet e fundit, sidomos pas periudhës së pandemisë.

Rritja e kërkesës së tregut për pagesa me kartë po shoqërohet edhe me zgjerimin e bazës së bizneseve që pranojnë pagesa të tilla dhe besohet se sektori i turizmit i ka dhënë shtysë të konsiderueshme këtyre pagesave.

Sipas të dhënave nga Banka e Shqipërisë, numri i terminaleve POS për pranimin e pagesave me kartë në mesin e këtij viti arriti në 27 969, në rritje të mëtejshme me 28.4% krahasuar me mesin e vitit të kaluar.

Një nga operatorët e mëdhenj globalë të pagesave me kartë, Mastercard, këtë vit po e mbështet zgjerimin e pagesave me kartë me një program të shtimit të pajisjeve POS me kushte lehtësuese për bizneset.

Rritja e pagesave me kartë është një sinjal pozitiv në drejtim të uljes së përdorimit të parasë fizike në ekonomi.

Shqipëria është një vend me shkallë të përdorimit të lartë të parasë cash, fenomen i lidhur me një përfshirje ende të pamjaftueshme financiare, por edhe me nivelin e konsiderueshëm të informalitetit dhe evazionit fiskal.

Sipas të dhënave nga Banka e Shqipërisë, në mesin e vitit 2024, numri i kartave aktive arriti në 1.57 milionë, në rritje me 6% krahasuar me një vit më parë.

Burimi: Banka e Shqipërisë

Postimi ” Ekonomi “pa cash”: ambicioze apo utopike? ” eshte marre nga Revista Monitor.

{kind=link}