Audituesit, kontabilistët dhe ekspertët fiskalë njëzëri vlerësojnë se rideklarimi i pasqyrave financiare të bizneseve me tatim 5% përbën rrezik, pasi mund të shfrytëzohet si skemë për pastrimin e parave të korrupsionit dhe grupeve kriminale. Ata vlerësojnë me potencial risku të lartë bizneset e sektorëve të ndërtimit dhe kriptovalutave. Masat që rekomandojnë për Tatimet dhe Doganat.

Dorina Azo

Një organizatë kriminale dyshohet se ka grumbulluar një shumë të konsiderueshme parash në cash. Shuma e parave që mbahet jashtë sistemit bankar nga persona të tretë mund të tentohet të futet në sistemin financiar, përmes rideklarimit të pasqyrave financiare të një biznesi, që mundëson ligji “Për Marrëveshjen e Paqes Fiskale”.

Raste të tilla, sipas audituesit ligjor Bujar Bendo mund të shfrytëzojnë “Marrëveshjen e Paqes Fiskale” për pastrim parash, nëse procesi i verifikimit të origjinës së kapitalit është i dobët ose formal.

Në këto kushte, paratë e paligjshme mund të paraqiten si kursime nga emigracioni apo të ardhura të padeklaruara ndër vite nga biznesi, dhe më pas të integrohen në ekonomi përmes investimeve për blerje pronash apo te bizneset e kriptovalutave dhe aseteve digjitale.

“Skema zakonisht nuk duket kriminale në sipërfaqe. Ajo maskohet si legalizim i kursimeve, fitimeve apo kapitalit të padeklaruar. Një shembull ilustrues mund të funksionojë kështu: Një grup ka të ardhura nga aktivitet kriminal, paratë mbahen në cash, në emër të personave të tretë, ose jashtë sistemit bankar.

Grupi deklaron se këto janë kursime të padeklaruara nga emigracioni, biznesi apo aktivitet privat ndër vite. Nëse shteti nuk verifikon realisht origjinën, atëherë kapitali fiton një lloj ‘certifikimi legal’. Këtu ndodh momenti kritik i pastrimit, paraja me origjinë të paligjshme transformohet në kapital ‘të deklaruar’.

Pas deklarimit, fondet depozitohen në banka, përdoren për blerje pronash, investohen në kompani, ose qarkullojnë normalisht në ekonomi. Në këtë fazë bëhet shumë më e vështirë për autoritetet të provojnë origjinën kriminale të tyre, sepse ato tashmë kanë hyrë në sistem me ‘vulë fiskale’. Ky është thelbi klasik i procesit të pastrimit të parave”.

Fillimi i zbatimit të ligjeve për “Marrëveshjen e Paqes Fiskale” dhe faljen e detyrimeve të papaguara ka rikthyer debatin për çështjen e disiplinës fiskale dhe rreziqeve të pastrimit të parave në ekonomi. Ndërsa qeveria i konsideron masat në funksion të formalizimit të ekonomisë dhe vendosjes së paqes me bizneset, audituesit ligjorë, ekspertët fiskalë dhe kontabilistët ngrenë alarmin për rreziqe.

Në veçanti, ligji “Për Marrëveshjen e Paqes Fiskale” që lejon rideklarimin e pasqyrave financiare për tre vitet e fundit kundrejt një norme tatimore preferenciale prej 5%, njëzëri shihet nga ekspertët si një mekanizëm që mund të përdoret për pastrimin e parave.

Skema mund të krijojë hapësira për legalizimin e kapitaleve me origjinë nga grupet kriminale dhe korrupsioni, veçanërisht nëpërmjet kompanive të ndërtimit.

Për ekspertët, rreziku qëndron në faktin se kapitalet e padeklaruara lehtësisht mund të justifikohen si kursime nga emigracioni apo aktiviteti tregtar, duke vështirësuar kontrollin e institucioneve shtetërore.

“Rideklarimi i pasqyrave të bizneseve mund të nxisë fenomenin e pastrimit të parave dhe sektorë që mund ta përdorin, p.sh. ndërtimi. P.sh. rideklarimi i gjendjeve të parave në arkë mund të ketë burim paratë e pista (korrupsioni, etj.). Por nëse kjo shumë parash që rideklarohet vjen nga evazioni, normalisht në kuptim të ligjit duhet të konsiderohet e lejueshme për t’u rideklaruar pa pasoja penale.

Por kush e ndan dhe si e përcakton që janë burim nga evazioni dhe jo nga burime të tjera të pista e të palejueshme? Mbase ndërtimi, për shkak të specifikave që po evidentohen në kohët e fundit, mund të përfitojë, por jo vetëm; ka edhe sektorë të tjerë të ekonomisë ku bëhen investime që mund të përfitojnë”, pohon kontabilisti Sotiraq Dhamo.

Vetë struktura e marrëveshjes krijon hapësira për abuzim, edhe sipas ekspertit fiskal Julian Saraçi. Norma preferenciale prej 5% dhe mungesa e dokumentacionit të detyrueshëm për origjinën e fondeve, sipas tij, e bëjnë skemën tërheqëse për subjektet, veçanërisht te sektori i ndërtimit, që kërkojnë të legalizojnë kapitale të padeklaruara.

“Në vlerësimin tonë profesional, interesi i subjekteve për të marrë pjesë në këtë ‘Marrëveshje të Paqes Fiskale’ lidhet kryesisht me trajtimin preferencial tatimor të parashikuar nga skema, konkretisht aplikimin e një norme prej 5% për rideklarimin e elementeve të pasqyrave financiare dhe pasurive të padeklaruara.

Kjo normë paraqet një diferencë të ndjeshme krahasuar me normat standarde tatimore prej 15% duke e bërë mekanizmin relativisht tërheqës për subjektet që synojnë të formalizojnë elemente të mëparshme të padeklaruara.

Marrëveshja mundëson rregullimin e zërave të aktivit dhe pasivit (si paraja cash, fshirja e detyrimeve ose deklarimi i aktiveve të reja) me një diferencë deri në 30% nga deklarimi fillestar. Një shembull konkret është deklarimi i aktiveve monetare të padeklaruara më parë, ku subjekti paguan 5% dhe i ligjëron ato në bilanc pa dokumentacion mbështetës.

Sektorët me informalitet të lartë, si ndërtimi, mund ta përdorin këtë skemë për të formalizuar diferencat e pasqyrave financiare të tre viteve të fundit. Kjo praktikë rrezikon të shndërrohet në një mjet për ‘pastrimin’ e bilanceve historike”, thekson eksperti fiskal Julian Saraçi.

Përveç sektorëve të ndërtimit dhe pasurive të paluajtshme, audituesi ligjor Bujar Bendo vlerëson se sektorë të tjerë me potencialë risku për pastrim parash nga rideklarimi i pasqyrave financiare janë edhe turizmi dhe hoteleria, tregtia me shumicë dhe pakicë, agjencitë imobiliare dhe ndërmjetësit financiarë, kriptovalutat dhe asetet digjitale.

Rreziku i pastrimit të parave ishte një debat që u ngrit që para miratimit të ligjit edhe nga Bashkimi Europian dhe Dhoma Amerikane e Tregtisë. Kjo e fundit ka ngritur shqetësime se marrëveshja mund të përdoret për legalizimin e kapitaleve me origjinë të dyshimtë, përmes rideklarimit të pasqyrave financiare.

Ligji “Për Marrëveshjen e Paqes Fiskale” mundëson nënshkrimin e një marrëveshje mes biznesit të madh me të ardhura bruto mbi 14 milionë lekë në vit dhe administratës tatimore për parapagimin e tatimfitimit.

Vullnetarisht në këtë marrëveshje me administratën tatimore mund të hyjë çdo biznes i rregullt, qoftë persona fizikë apo entitet. Të përjashtuar nga e drejta për të hyrë në marrëveshje me administratën tatimore janë bizneset që ndaj tyre është hapur çështje penale për mashtrim apo evazion fiskal.

Në këtë marrëveshje me afat 1-vjeçar (me të drejta rinovimi deri në 2 herë), biznesit me të ardhura bruto mbi 14 milionë lekë në vit, do t’i llogaritet parapagimi i tatimit mbi një bazë të tatueshme të rritur. Pra biznesi nuk do të parapaguajë një tatim të çfarëdoshëm, por që do të llogaritet mbi bazën e tatueshme, e përbërë nga fitimi i tatueshëm i vitit të mëparshëm, plus 18% rritje. Nëse fitimi i vërtetë në fund të vitit tejkalon kufirin (duke llogaritur fitimin e vitit të mëparshëm plus një marzh shtesë prej 18%), mbi këtë shtesë do të paguhet 5%.

Në thelb, marrëveshja nuk e ndryshon normën e tatimfitimit që është 23% për bizneset me të ardhura neto mbi 14 milionë lekë, por rrit bazën e tatueshme, pasi tatimi do të llogaritet mbi fitimin e vitit të kaluar plus një marzhi shtesë prej 18%. Vetëm për fitimin që tejkalon këtë nivel të vlerësuar, paguhet një tatim shtesë 5%.

Në këmbim, bizneset do të përfitojnë moskryerje të kontrolleve tatimore për periudhën e zbatimit të marrëveshjes.

Përveç parapagimit të tatimit kundrejt moskontrollit tatimor për 1 vit, bizneset e mëdha që do të lidhin Marrëveshjen e Paqes Fiskale me administratën tatimore gjithashtu do të kenë mundësinë të rideklarojnë pasqyrat financiare të tre viteve të fundit, kundrejt tatimit 5%.

Tatimi 5% do të aplikohet për ndryshime të tilla si: rivlerësimi i gjendjes së parasë cash, fshirja e aktiveve apo detyrimeve fiktive, deklarimi i pasurive të patreguara më parë, rideklarimi i fitimeve të mbartura dhe shpërndarja e tyre si dividend.

Për të gjitha këto raste nuk do të ketë gjoba, interesa apo kamatëvonesa, me kusht që tatimpaguesi të deklarojë paraprakisht se do të përfitojë nga marrëveshja.

Përjashtim për hyrjen në marrëveshje me Tatimet, në këmbim të moskryerjes së kontrollit, do të bëjnë bizneset ndaj të cilëve janë hapur çështje penale për mashtrim apo evazion.

Frikë për hetim pas “Paqes Fiskale”, bizneset po hezitojnë të lidhin marrëveshjen

Ndërkohë, bizneset sipas kontabilistit Sotiraq Dhamo po shfaqin më shumë interes për aplikim të faljeve të detyrimeve dhe të gjobave, pasi u krijon mundësi për të rregulluar marrëdhëniet me administratën tatimore. Marrëveshja e Paqes Fiskale është pritur me më shumë hezitim për shkak të paqartësive të shkaktuara nga udhëzimet e institucioneve për mënyrën e rideklarimit të pasqyrave financiare dhe trajtimin fiskal të tyre.

“Një numër biznesesh kanë shfaqur interesim në lidhje sidomos me ligjin për fshirjen e detyrimeve. Fshirja e detyrimeve të vjetra apo e gjobave dhe kamatëvonesave përbën një lehtësim për ta me qëllim që të mundësojnë rregullimin e marrëdhënieve me organet tatimore.

Pak më pak e pritur është në fakt çështja e Paqes Fiskale, për shkak të kompleksitetit dhe të pasigurive që shfaq nëse zbatohet, qoftë në lidhje me zbatimin e tatimit, qoftë nëse rritet tatimi në 18%, qoftë edhe me rideklarimin e disa elementeve të pasqyrave financiare. Po ashtu, edhe udhëzimi i Autoritetit të Inteligjencës Financiare (AIF) në lidhje me këtë çështje e ka rritur paqartësinë dhe konfuzionin në lidhje me zbatimin e marrëveshjes”.

Kontabilisti Dhamo shton se edhe pas lidhjes së marrëveshjes apo rideklarimit të pasqyrave, për një biznes ekziston rreziku që më pas të hetohet, për pastrim parash apo për evazion dhe fshehje detyrimesh. “Në fakt, nga mënyra se si paraqiten udhëzimet e nxjerra nga MF dhe nga AIF, duket që ka.

Normalisht ligji fal evazionin dhe fshehjen e deklarimeve tatimore, pra çdo të ardhur apo pasuri që ka ardhur nga evazioni, dhe kjo nuk duhet të jetë e dënueshme. Sipas ligjeve dhe udhëzimeve të dala, do të luftohen dhe nuk do të lejohen vetëm pastrimi i parave të pista nga aktivitete joligjore (besoj përveç atyre që vijnë nga evazioni). Gjithsesi ligji për Paqen Fiskale ka paqartësi për këtë çështje”.

Falja e detyrimeve: Lehtësi apo çedukim fiskal?

Krahas ligjit “Për marrëveshjen e Paqes Fiskale” ka nisur edhe zbatimi i ligjit “Për fshirjen, shuarjen dhe pagesën e detyrimeve tatimore ndaj administratës tatimore qendrore e vendore dhe detyrimeve të pagueshme në doganë”

Nga institucionet shtetërore, amnistia e plotë e detyrimeve të papaguara deri më 2014 dhe fshirja e pjesshme për detyrimet mbi 10 vite të papaguara u vlerësua si një masë “për të rifilluar marrëdhëniet me biznesin”. Por praktikat e mëparshme tregojnë se efektet e saj janë më shumë negative sesa pozitive.

Që nga viti 2009 janë zbatuar të paktën gjashtë masa faljeje ose amnistie fiskale, përkatësisht në vitet: 2009, 2011, 2014, 2015, 2019 dhe propozime të përsëritura në 2021, 2023 dhe ajo e miratuar më 2026. Të gjitha këto masa janë ndërmarrë në periudha zgjedhore, duke ngritur dyshime për përdorimin e tyre si mjete politike për përfitime afatshkurtra.

Për shembull, në vitin 2009, ndërsa vendi përgatitej për zgjedhjet parlamentare, u propozua legalizimi i kapitalit të padeklaruar. Në vitin 2011, përpara zgjedhjeve vendore, u falën gjoba dhe kamatëvonesa për tatimpaguesit që paguanin principalin. Kjo praktikë është përsëritur në mënyrë të vazhdueshme, duke e kthyer faljen fiskale në një normë, jo në një përjashtim.

Për ekspertin fiskal Julian Saraçi, praktika e amnistive të përsëritura (gjashtë herë që nga viti 2009) gërryen moralin e paguesve të rregullt, të cilët vendosen në pozita të pafavorshme konkurrence.

“Kjo krijon një sjellje të pritshme ku korrektësia shihet si barrë, ndërsa shmangia si ‘strategji e zgjuar’ që do të falet në prag zgjedhjesh. Në vend të reformave strukturore, këto masa perceptohen si dorëzim institucional përballë informalitetit”, thekson ai.

Ekspertët Sotiraq Dhamo dhe Bujar Bendo bien dakord se falja e detyrimeve të vjetra deri në vitin 2014 përbën lehtësim real për shumë biznese, sidomos për ato që janë përballur me penalitete dhe interesa të akumuluara ndër vite. Megjithatë, ata theksojnë se përsëritja e vazhdueshme e amnistive fiskale dëmton disiplinën fiskale dhe krijon perceptimin se shmangia e detyrimeve shpërblehet.

“Fshirja e detyrimeve të vjetra, sidomos ato deri në vitin 2014, apo e gjobave dhe kamatëvonesave përbën lehtësim për ta me qëllim që të mundësojnë rregullimin e marrëdhënieve me organet tatimore.

Një pjesë e faljeve të gjobave lehtëson vërtet bizneset (p.sh. falja e gjobave për mosdeklarim në kohë të deklaratave tatimore ose rastet kur gjobat kalojnë vlera deri edhe në shumën e detyrimit bazë).

Por amnistitë apo faljet e gjobave të përsëritura dhe kaq të shpeshta patjetër që ndikojnë në uljen e disiplinës fiskale dhe në padrejtësi midis tatimpaguesve”, thekson z. Dhamo.

Zoti Bendo gjithashtu thekson se me ligjin e faljes, synohet një ulje e konflikteve me administratën tatimore, kur shumë biznese janë në procese apelimi, mosmarrëveshje fiskale, ose mbajnë detyrime të vjetra. Sipas tij, bizneset që çlirohen nga detyrimet e vjetra mund të investojnë, të kenë më shumë akses në financim bankar. Kjo mund të ketë ndikim pozitiv në qarkullimin ekonomik.

“Amnistitë fiskale dhe faljet e detyrimeve kanë gjithmonë dy efekte paralele: nga njëra anë krijojnë frymëmarrje financiare për një pjesë të biznesit, por nga ana tjetër mund të dëmtojnë seriozisht kulturën e pagesës së taksave dhe moralin fiskal të tatimpaguesve korrektë.

Në rastin e faljes së detyrimeve tatimore, doganore dhe vendore, debati lind pikërisht sepse këto dy efekte përplasen me njëri-tjetrin. Qeveritë zakonisht i justifikojnë këto masa me disa objektiva praktikë si uljen e stokut të borxheve të vjetra të pambledhshme, formalizimin e bizneseve, rikthimin e subjekteve në aktivitet normal, rritjen afatshkurtër të të ardhurave në buxhet. Prandaj shteti zgjedh: “më mirë të marr një pjesë sot, sesa asgjë nesër”, thotë z. Bendo.

64% e borxheve janë mbi 5-vjeçare

Ligji “Për fshirjen, shuarjen dhe pagesën e detyrimeve tatimore ndaj administratës tatimore qendrore e vendore dhe detyrimeve të pagueshme në doganë”, përcakton fshirjen e plotë të detyrimeve të papaguara deri më 31 dhjetor 2014.

Në falje nuk do të përfshihen detyrimet e kontributeve të sigurimeve shoqërore dhe shëndetësore. Për kontributet, ligji përcakton vetëm fshirjen e gjobave dhe kamatëvonesave të krijuara deri më 31 dhjetor 2014. Kategori përfituese do të jenë edhe të vetëpunësuarit në bujqësi.

Përveç fshirjes së plotë të detyrimeve mbi 10 vite të papaguara, ligji parashikon edhe falje të detyrimeve më të reja, por me kushtin të paguhet një pjesë e detyrimit.

Për detyrimet që i përkasin periudhës nga 1 janari 2015 deri më 31 dhjetor 2019, tatimpaguesit mund të përfitojnë shuarje të pjesshme me kushtin nëse paguajnë 50% të detyrimit deri më 30 qershor 2026, pjesa tjetër fshihet.

Nëse do të paguajnë 75% të detyrimit deri më 31 dhjetor 2026 me këste mujore, 25% e mbetur fshihet automatikisht. Në të dy rastet, gjobat dhe kamatëvonesat për periudhat përkatëse fshihen plotësisht.

Për detyrimet e krijuara nga 1 janari 2020 deri më 31 dhjetor 2024, fshirja e gjobave dhe kamatëvonesave është e mundur vetëm nëse paguhet plotësisht principali deri më 31 dhjetor 2026. E njëjta skemë zbatohet edhe për kontributet e sigurimeve shoqërore e shëndetësore, përfshirë të vetëpunësuarit në bujqësi, me kusht që të paguhet 100% e kontributit brenda afatit të përcaktuar.

Ligji përcakton se shuhen dënimet administrative (gjobat dhe kamatëvonesat) për sigurimet shoqërore e shëndetësore që u përkasin periudhave tatimore nga 1 janari 2015 deri më 31 dhjetor 2024, që rezultojnë të regjistruara në llogarinë e tatimpaguesit, përfshirë të vetëpunësuarit në bujqësi, me kushtin që të paguhet 100% kontributi, brenda datës 31.12.2026.

Burimi: Tatimet

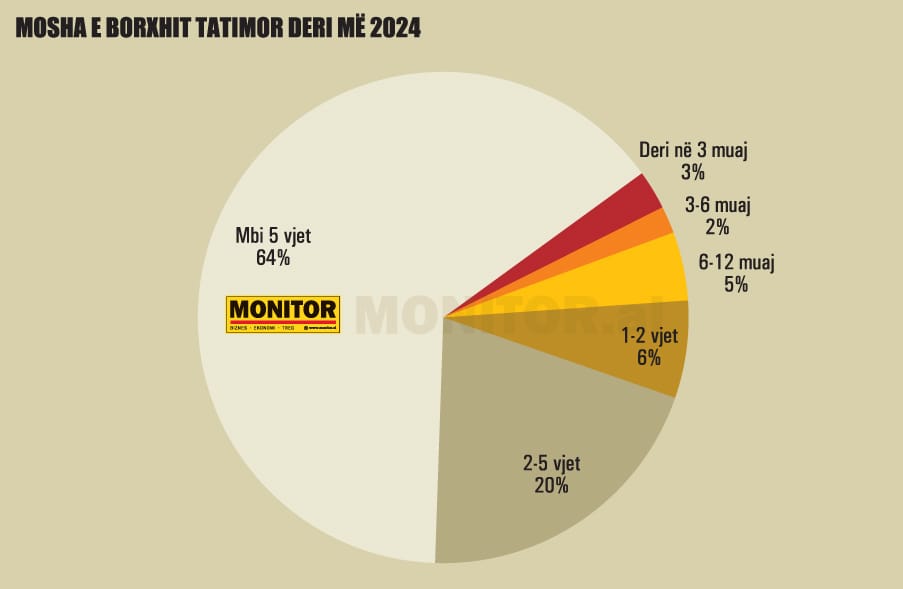

Deri më 31 dhjetor 2024, sipas një analize të administratës tatimore janë 202,387 tatimpagues debitorë me detyrime tatimore të papaguara në shumën 162,5 miliardë lekëve apo rreth 1,7 miliardë euro.

Principali zë 60% të borxhit në shumën e 98,4 miliardë lekëve apo rreth 1 miliard euro. 35% të tij e zënë gjobat në shumën e 581 milionë eurove dhe 5% zënë interesat në shumën e 79 milionë eurove.

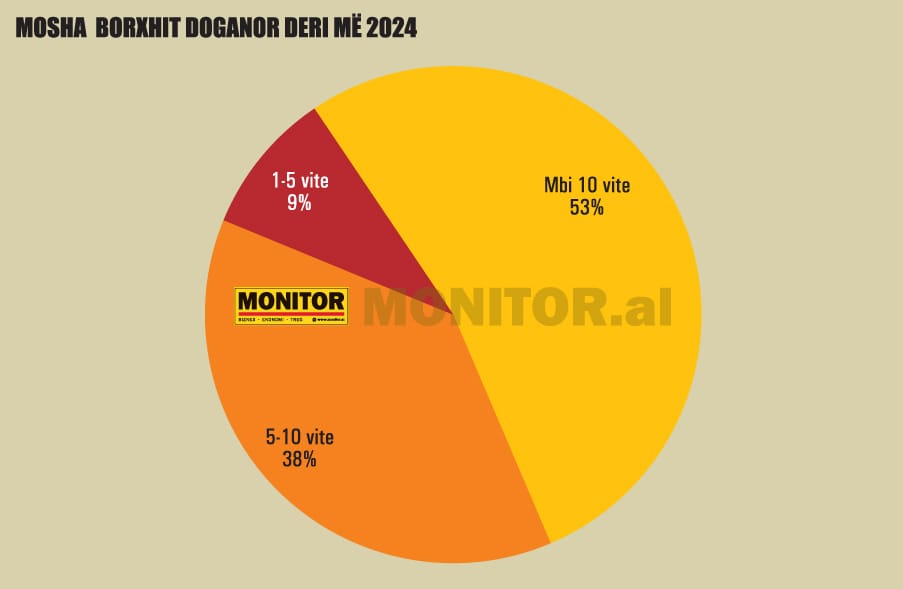

Borxhi mbi 10 vite përbën 18% të totalit në shumën e 29,5 miliardë lekëve apo 307.2 milionë euro. Borxhi i papaguar nga 5 deri në 10 vjet zë 46% të totalit dhe llogaritet në shumën e 75,2 miliardë lekëve.

Borxhet e papaguara nga 2 deri në 5 vjet janë arrijnë në vlerën 32,8 miliardë lekë apo rreth 342 milionë euro (ose 20%); 1 deri në 2 vjet në shumën 10,4 miliardë lekë apo 108 milionë euro (ose 6%); 6 deri në 12 muaj në shumën 7,3 miliardë lekë apo 76 milionë euro (ose 5%); 3 deri në 6 muaj në shumën 2,8 miliardë lekë apo rreth 29 milionë euro (ose 2%); deri në 3 muaj në shumën 4,2 miliardë lekë, apo 43.7 milionë euro (ose 3 %).

Burimi: Tatimet

Detyrimet e papaguara deri më 31 dhjetor 2024 në Dogana llogariten në vlerën e 48,5 miliardë lekëve apo rreth 500 milionë euro i pashlyer nga 4,684 debitorë. Principali zë 27% të borxhit, me vlerë 13,1 miliardë lekë, apo 136.4 milionë euro.

Pjesa më e madhe e tyre përbëhet nga gjobat me vlerë 26,5 miliardë lekë (55% të totalit) dhe kamatëvonesat me vlerë 8,9 miliardë lekë apo 18% të totalit.

Në dogana, 53% e borxhit apo në vlerën e 268 milionë eurove është me vjetërsi mbi 10 vite. Detyrimet me vjetërsi 5 deri në 10 vjet arrijnë në shumën e 190.4 milionë eurove. Detyrimet me vjetërsi 1 deri në 5 vite llogariten në vlerën e 47 milionë eurove.

Rekomandimet

Në përfundim, ekspertët vlerësojnë se suksesi i ligjeve për “Paqen Fiskale” dhe faljen e detyrimeve nuk varet vetëm nga qëllimi formal i tyre, por mbi të gjitha nga mënyra e zbatimit, transparenca dhe aftësia e institucioneve për të parandaluar abuzimet dhe pastrimin e parave.

Audituesi ligjor Bujar Bendo thekson se sfida kryesore qëndron te zbatimi praktik i këtyre masave. Sipas tij, nëse administrata tatimore, doganat dhe institucionet e tjera nuk zbatojnë kontrolle të forta dhe të koordinuara, ekziston rreziku që të legalizohen kapitale me origjinë të dyshimtë, të krijohet pabarazi mes tatimpaguesve dhe të dëmtohet besimi te sistemi fiskal.

Ai rekomandon që fokusi të vendoset te “kontrolli inteligjent” dhe verifikimi i origjinës së fondeve, përmes një sërë masash.

Ndërsa eksperti fiskal Julian Saraçi thekson se institucionet duhet t’u japin përparësi transparencës dhe konsultimit të gjerë publik, elemente që sipas tij kanë munguar gjatë hartimit të paketës.

Ai nënvizon se është e domosdoshme të aplikohen kritere objektive risku për përzgjedhjen e përfituesve, të garantohet një standard i barabartë konkurrence dhe të shmangen formula që mund të dëmtojnë bizneset e ndershme.

Sipas tij, reformat duhet të fokusohen më shumë te modernizimi dhe digjitalizimi i administratës tatimore për të rritur vullnetarizmin në pagesa, sesa tek amnistitë fiskale që mund të cenojnë reputacionin ndërkombëtar të vendit.

LEXO LAJMIN

Bujar Bendo: Rreziku i pastrimit të parave nga ‘Paqja Fiskale’ është real

Sotiraq Dhamo: Interesi i bizneseve për faljen e detyrimeve, më i lartë se për ‘Paqen Fiskale’

Julian Saraçi: Amnistitë e përsëritura po dëmtojnë disiplinën fiskale

Postimi ” Paqe Fiskale, skemat si mund të mundësohet pastrimi i parave ” eshte marre nga Revista Monitor.

{kind=link}