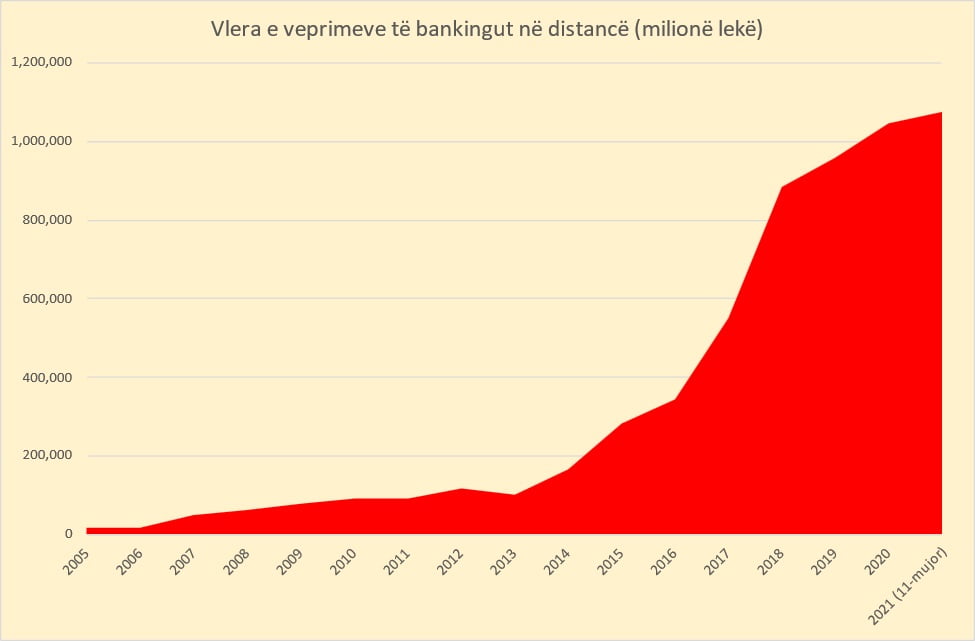

Të dhënat e Bankës së Shqipërisë tregojnë se që në fund të muajit nëntor, vlera dhe numri i pagesave bankare në distancë (home banking) e kaluan nivelet e vitit 2020. Vlera e transaksioneve në fund të 11-mujorit arriti në 1.075 trilionë lekë, duke kaluar me 30 miliardë lekë vlerën e realizuar gjatë të gjithë vitit të mëparshëm.

Mesatarja mujore e transaksioneve bankave në distancë rezulton rreth 97.8 miliardë lekë, nga 87.1 miliardë lekë që ishte mesatarja mujore e vlerës së transaksioneve për vitin 2020.

Ndërsa numri i transaksioneve për 11-mujorin 2021 arriti në 4.47 milionë, nga 4.12 milionë që kishte qenë për të gjithë vitin paraardhës. Mesatarja mujore ka arritur në rreth 406 mijë veprime, nga 343 mijë që kishte qenë mesatarja e vitit të kaluar.

Pagesat bankare në distancë konsistojnë në pjesën dërrmuese në veprime nëpërmjet internetit apo aplikacioneve celulare (që në thelb janë gjithmonë një kanal i internet banking).

Shërbimi i internet banking ofrohet tashmë nga 11 prej 12 bankave tregtare në Shqipëri. Me rritjen e rëndësisë së teknologjisë në shoqëri, bankat po vendosin më shumë fokus në promovimin e këtyre shërbimeve si kanal alternativ për marrëdhëniet me klientët.

Përdorimi i pagesave nga kanalet alternative po nxitet edhe nga Banka e Shqipërisë, nëpërmjet ndryshimeve rregullatore. Që nga qershori i vitit të kaluar, komisionet për transfertat ndërbankare në lekë në formë jo letër (që nënkupton kryesisht kanalet elektronike) duhet të jenë të paktën 50% më të lira krahasuar me ato që kryhen në sportelet e bankave. Ndërkohë, transfertat e vogla deri në shumën e 20 mijë lekëve do të kryhen pa asnjë komision.

Gjithashtu, ligji i ri “Për shërbimet e pagesave” që ka hyrë në fuqi vitin e kaluar pritet të krijojë hapësira për rritjen e mëtejshme të pagesave dixhitale, sidomos në segmentin e institucioneve financiare të modelit fintech. Ligji parashikon dy licenca të reja të shërbimeve të pagesave, ajo e inicimit të shërbimit të pagesës dhe ajo e informimit mbi llogarinë.

Këto dy shërbime pritet të shtojnë konkurrencën, duke nxitur rritjen e pagesave në distancë, por edhe tregtinë elektronike. Nga pikëpamja e bizneseve që ofrojnë blerje online priten përfitime në drejtim të reduktimit të kostos për ofrimin e tregtisë elektronike, bazuar në përvojën e vendeve të Bashkimit Europian e më gjerë.

Ligji sjell edhe konceptin e ‘bankës së hapur’ (open banking), ku institucioni i cili ka llogaritë e klientit i ofron informacion në mënyrë të kontrolluar ofruesve të shërbimeve të mësipërme. Megjithatë, ligji ende nuk është plotësisht i zbatueshëm, sepse kuadri nënligjor nuk është kompletuar.

Banka e Shqipërisë ka përgatitur edhe rregulloret e para, atë “Për licencimin e institucioneve të pagesave, institucioneve të parasë elektronike, si dhe për regjistrimin e ofruesve të shërbimeve të pagesave”, rregulloren “Mbi transparencën për tarifat e lidhura me llogarinë e pagesës dhe mbi shërbimin e transferimit të llogarive të pagesës” dhe rregulloren “Mbi kriteret për përcaktimin e shumës monetare minimale të siguracionit të dëmshpërblimit profesional ose të garancive të tjera të krahasueshme”.

Banka e Shqipërisë do të hartojë dhe do të publikojë një listë me të paktën 10 shërbimet më përfaqësuese të lidhura me një llogari pagese, dhe ofruesit e shërbimeve të pagesave do të raportojnë pranë Bankës së Shqipërisë raporte tremujore mbi tarifat e aplikuara për shërbimet e përfshira në listë.

Tarifat e këtyre shërbimeve do të publikohen rregullisht nga Banka e Shqipërisë, për të lehtësuar krahasimin e tyre nga konsumatorët dhe palët e tjera të interesuara. Ofruesit e shërbimeve të pagesave duhet të mundësojnë edhe shërbimin e transferimit midis llogarive të pagesave të mbajtura në të njëjtën monedhë, për të gjithë konsumatorët që hapin ose mbajnë një llogari pagese.

Mundësia për transferimin e një llogarie nga një institucion financiar tek një tjetër është një element që mund të nxisë konkurrencën mes operatorëve të tregut dhe të shërbejë si një shtysë sidomos për të ulur kostot dhe për të rritur përdorimin e shërbimeve të pagesave.

{kind=link}