Nga Dr. Elton Musa *

Pagesa në kohë e principalit gjatë vitit 2026 i jep biznesit mundësinë të përfitojë fshirjen e gjobave, kamatëvonesave dhe, në raste të caktuara, edhe të një pjese të vetë detyrimit kryesor.

Në një ekonomi ku marrëdhënia mes shtetit dhe biznesit është shoqëruar shpesh nga tensioni i kontrollit, barra e detyrimeve të akumuluara dhe pasiguria administrative, Paqja Fiskale 2026 duhet parë si një moment i rëndësishëm për normalizimin e kësaj marrëdhënieje. Ajo duhet të ndërtohet mbi një ekuilibër të ri: respektim të ligjit nga biznesi, por edhe parashikueshmëri, lehtësim dhe besim nga administrata publike. Nuk do të konsiderohet si thjesht një akt faljeje, as një lehtësi e rastësishme për sipërmarrjen, por një mekanizëm ekonomik dhe institucional që synon të pastrojë të shkuarën fiskale, të rrisë arkëtimet reale dhe t’i japë biznesit një mundësi konkrete për të rifilluar mbi baza më të qarta.

Në thelb, kjo nismë i vendos bizneset përballë një zgjedhjeje të rëndësishme: ose të vazhdojnë të mbajnë në bilanc detyrime të vjetra, të rënduara nga gjoba dhe kamatëvonesa, ose të shfrytëzojnë afatet e vitit 2026 për të paguar principalin dhe për të përfituar fshirjen e barrës ndëshkuese që e shoqëron atë. Pikërisht këtu qëndron vlera reale e Paqes Fiskale: ajo nuk i çliron bizneset nga përgjegjësia për të paguar detyrimin bazë, por i jep atyre një mundësi të arsyeshme për të dalë nga cikli i borxhit fiskal.

Në këtë kuadër, Paqja Fiskale përbën një nga instrumentet më të rëndësishme të politikës fiskale të viteve të fundit, pasi synon të krijojë një model të ri bashkëpunimi ndërmjet administratës tatimore dhe tatimpaguesve. Thelbi i kësaj nisme nuk duhet parë vetëm si një lehtësi fiskale në kuptimin klasik, por si një përpjekje për të rikonceptuar raportin mes shtetit dhe sipërmarrjes. Nëse biznesi angazhohet të deklarojë më shumë, të jetë më transparent dhe të respektojë kushtet ligjore, atëherë shteti i ofron atij një mjedis më të qartë, më pak konfliktual dhe më të parashikueshëm.

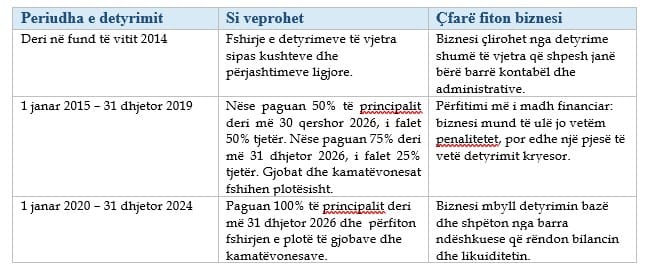

Pjesa më e rëndësishme e kësaj skeme është dallimi sipas periudhës kur është krijuar detyrimi. Përfitimi nuk është i njëjtë për çdo borxh fiskal: sa më i vjetër detyrimi, aq më e madhe mundësia e lehtësimit; sa më i ri detyrimi, aq më shumë shteti kërkon pagesën e plotë të principalit, duke falur kryesisht gjobat dhe kamatëvonesat.

Ky është një lehtësim me peshë të drejtpërdrejtë financiare. Një biznes që ka një detyrim të vjetër nga vitet 2015–2019 nuk përballet më vetëm me pyetjen: sa i detyrohem shtetit?, por me mundësinë praktike: sa mund të kursej nëse paguaj në kohë?. Nëse vepron brenda afateve, ai mund të ulë ndjeshëm barrën e përgjithshme, duke përfituar jo vetëm faljen e penaliteteve, por edhe fshirjen e një pjese të principalit.

Për detyrimet që i përkasin periudhës 2020–2024, qasja është më e rreptë, por sërish lehtësuese: biznesi duhet të paguajë 100% të principalit deri më 31 dhjetor 2026, ndërsa në këmbim përfiton fshirjen e plotë të gjobave dhe kamatëvonesave. Pra, për detyrimet më të reja nuk falet principali, por hiqet barra ndëshkuese që shpesh e rëndon ndjeshëm detyrimin fillestar.

Kjo ka rëndësi të madhe për likuiditetin e biznesit. Në praktikë, shumë subjekte nuk rëndohen vetëm nga detyrimi fillestar, por nga shtesat që vijnë më pas: gjoba, interesa, kamatëvonesa dhe bllokime administrative. Këto pasoja nuk mbeten vetëm në letra. Ato ndikojnë në bilanc, në reputacionin financiar, në marrëdhëniet me bankat, në pjesëmarrjen në procedura publike, në marrëdhëniet me furnitorët dhe në aftësinë e biznesit për të planifikuar investime të reja.

Prandaj, përfitimi më i madh i Paqes Fiskale nuk është vetëm shuma që falet, por pastrimi i pozitës fiskale të biznesit. Një subjekt që paguan në kohë principalin dhe përfiton fshirjen e gjobave e kamatëvonesave, del nga një gjendje pasigurie dhe hyn në një marrëdhënie më të qartë me administratën tatimore. Kjo i jep mundësi të rifreskojë bilancin, të ulë riskun financiar dhe të krijojë një pozicion më të fortë për të ardhmen.

Gjithashtu nga informacionet e publikuara, skema ka dhe një përqendrim dhe u drejtohet bizneseve me të ardhura bruto mbi 14 milionë lekë në vit, të cilat mund të hyjnë vullnetarisht në marrëveshje me administratën tatimore për parapagimin e tatim-fitimit mbi një bazë të tatueshme të rritur; gjatë periudhës së marrëveshjes parashikohet të mos kryhen kontrolle tatimore, me përjashtim të rasteve të veçanta, si çështjet penale për mashtrim apo evazion.

Kjo është pikërisht pika ku Paqja Fiskale merr vlerë ekonomike dhe institucionale. Për biznesin, ajo sjell më shumë siguri në planifikimin financiar, ulje të pasigurisë administrative dhe mundësi për të ndërtuar më mirë strategjitë e investimit. Për administratën tatimore, ajo krijon një mekanizëm që mund të nxisë deklarime më të sakta, të ulë konfliktualitetin dhe të përmirësojë mbledhjen e të ardhurave pa rritur domosdoshmërisht presionin mbi sipërmarrjen.

Megjithatë, Paqja Fiskale nuk duhet keqkuptuar si amnisti fiskale. Ajo nuk përfaqëson falje të përgjithshme detyrimesh dhe as një mbyllje të pakushtëzuar të llogarive të së kaluarës. Në thelb, ajo është një marrëveshje vullnetare që kërkon korrektësi, deklarim më të mirë dhe përmbushje të kushteve të caktuara. Pikërisht për këtë arsye, rëndësia e saj qëndron jo te favorizimi i biznesit të parregullt, por te krijimi i një rruge më të arsyeshme për biznesin që kërkon të formalizohet dhe të ecë në përputhje me ligjin.

Elementi më i rëndësishëm është koha. Viti 2026 nuk duhet parë nga bizneset si një afat i largët, por si një dritare veprimi që kërkon planifikim të menjëhershëm. Sidomos për subjektet me detyrime të periudhës 2015–2019, diferenca mes pagesës deri më 30 qershor 2026 dhe pagesës deri më 31 dhjetor 2026 është e konsiderueshme: pagesa më e shpejtë mund të sjellë faljen e 50% të principalit, ndërsa pagesa më e vonshme sjell faljen e 25% të principalit.

Kjo do të thotë se bizneset duhet të bëjnë një vlerësim të menjëhershëm të gjendjes së tyre fiskale: të verifikojnë detyrimet, të ndajnë periudhat përkatëse, të kuptojnë në cilën kategori hyjnë dhe të vendosin strategjinë e pagesës. Për një biznes me likuiditet të mjaftueshëm, pagesa brenda qershorit mund të jetë zgjidhja më e favorshme. Për një subjekt që ka vështirësi financiare, pagesa deri në fund të vitit mund të jetë më e menaxhueshme, edhe pse përfitimi nga falja e principalit është më i ulët.

Kjo është arsyeja pse nisma nuk duhet trajtuar si një procedurë formale e administratës, por si një vendimmarrje ekonomike për vetë biznesin. Çdo subjekt duhet ta lexojë Paqen Fiskale jo vetëm si mundësi ligjore, por si mundësi financiare: çfarë paguaj sot, çfarë më falet nesër dhe çfarë fitoj në stabilitet, bilanc dhe marrëdhënie me shtetin.

Paqja Fiskale duhet kuptuar si një instrument që ndihmon jo vetëm biznesin, por edhe shtetin. Nga njëra anë, biznesi fiton mundësinë të mbyllë detyrimet e vjetra me një kosto më të ulët. Nga ana tjetër, administrata publike arrin të arkëtojë detyrime reale që, në mungesë të një skeme të tillë, mund të mbeteshin për vite në regjistra si borxhe të vështira për t’u mbledhur. Kjo është arsyeja pse nisma ka një logjikë të dyfishtë: lehtëson sipërmarrjen dhe pastron sistemin fiskal.

Megjithatë, suksesi i kësaj nisme do të varet nga mënyra se si do të zbatohet. Bizneset kanë nevojë për informacion të qartë, procedura të thjeshta, komunikim të drejtpërdrejtë dhe trajtim të barabartë. Çdo paqartësi mbi afatet, dokumentacionin, aplikimin apo mënyrën e përfitimit mund të krijojë hezitim dhe të dobësojë efektin pozitiv të skemës. Për këtë arsye, roli i administratës tatimore dhe doganore duhet të jetë jo vetëm kontrollues, por edhe orientues.

Paqja Fiskale 2026 mund të shërbejë si një pikë kthese për biznesin shqiptar, nëse përdoret në kohë dhe zbatohet me seriozitet. Ajo krijon mundësinë që subjektet të mos mbeten peng i së shkuarës fiskale, por të pastrojnë detyrimet, të përmirësojnë pozicionin financiar dhe të hyjnë në një fazë më të qëndrueshme zhvillimi.

Kjo nismë përcjell një mesazh të qartë: biznesi që vepron në kohë fiton më shumë. Ai fiton falje të gjobave dhe kamatëvonesave, mundësi për fshirje të një pjese të principalit për detyrimet më të vjetra, normalizim të marrëdhënies me Tatimet dhe një pozicion më të pastër financiar për të ardhmen. Në këtë kuptim, Paqja Fiskale nuk është vetëm fundi i një barre të vjetër; ajo mund të jetë fillimi i një kulture të re fiskale, ku korrektësia, transparenca dhe veprimi në kohë shpërblehen realisht.

* Dr. Elton Musa është Profesor në Universitetin “Aleksandër Moisiu”, në lëndët E drejtë e Shoqërive Tregtare dhe Qeverisje Korporatash.

Postimi ” Pse “Paqja Fiskale” përfaqëson mundësinë e një fillimi të ri për bizneset ” eshte marre nga Revista Monitor.

{kind=link}