Eksportet e rimëkëmbura në vitin 2025 u panë me optimizëm në fillim të këtij viti, por Euro e dobët, kostot e rritura logjistike nga konflikti në Lindjen e Mesme dhe humbja e avantazhit të kostot së ulët të punës po ndryshojnë modelin e konkurrueshmërisë.

Nertila Maho

Në një fabrikë pranë Elbasanit, pjesë gome të prodhuara në Shqipëri do të përgatiten gjatë këtij viti nga “Delmon Group Shqipëri”, që të hyjnë në një zinxhir furnizimi që shkon shumë më larg se Europa. Ato do të përdoren për të amortizuar goditjet e baterive në një model elektrik të BMW-së, një produkt që do të montohet në disa kontinente.

Për një industri që në Shqipëri nisi si zgjatim i modelit fason, me shumë punë manuale, kontrata të jashtme dhe marzhe të vogla fitimi, ky është një sinjal se tregu nuk po qëndron në vend. Por është edhe një kujtesë se rritja e ardhshme nuk do të vijë thjesht nga kostoja e ulët.

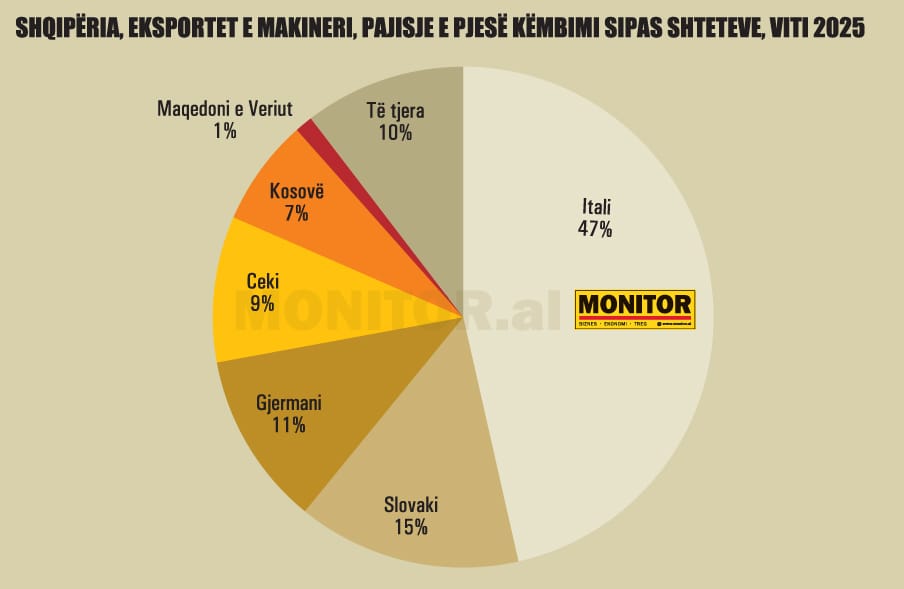

Industria automotive në Shqipëri ndodhet sot në një pikë kthese. Të dhënat e tregtisë së jashtme tregojnë se eksportet e grupit “makineri, pajisje dhe pjesë këmbimi”, ku përfshihen edhe komponentët e industrisë automotive, arritën në rreth 39.7 miliardë lekë në vitin 2025.

Kjo është një rritje prej afërsisht 6% krahasuar me vitin 2024, pas dy viteve tkurrjeje.

Në një horizont më të gjatë, sektori ka ndryshuar shkallë, vlera e eksporteve është rreth 3.7 herë më e lartë se në vitin 2015, me një rritje mesatare vjetore rreth 14%. Gjithsesi, fakti që 2025-a mbeti thuajse në të njëjtin nivel me pikun e vitit 2022 tregon se periudha e rritjeve të qëndrueshme ka mbaruar. Industria po rritet, por më ngadalë, me kosto më të larta dhe me më shumë pasiguri.

Në terren, kjo pasiguri lexohet ndryshe nga kompani të ndryshme. Forschner Albania, një nga aktorët e mëdhenj të sektorit, e sheh kërkesën ende pozitive. Kompania ka zgjeruar bazën e klientëve dhe volumin e punës, duke rritur numrin e punonjësve nga rreth 900-1000 në rreth 1150.

Eris Jaçaj, Drejtor Menaxherial i kompanisë Forschner Albania, thotë se zgjerimi fizik i planifikuar që vitin e shkuar është shtyrë, por fabrika po shfrytëzon më shumë kapacitetet ekzistuese dhe po shton gradualisht turnin e dytë.

Për vitin 2026, pritshmëria e saj është një rritje deri në 5% përpara vjeshtës, kur zakonisht aktiviteti intensifikohet pas ngadalësimit të verës.

Delmon Group Shqipëri, nga ana tjetër, përshkruan një tablo më të kujdesshme. Ertjan Çabiri, Drejtor Menaxherial i kompanisë, shprehet se te klientët aktualë, kërkesa e buxhetuar ka rënë me rreth 8-9%.

Shqetësimi kryesor nuk është vetëm rënia e porosive, por pamundësia për të lexuar tregun me horizont më afatgjatë. Kompania planifikon me periudha tremujore, një ritëm që tregon se edhe prodhuesit me kontrata ndërkombëtare po operojnë në një mjedis ku buxhetet ndryshojnë shpejt, kostot lëvizin befas dhe klientët presin fleksibilitet pa pranuar lehtësisht rritje çmimesh.

Burimi: INSTAT

Faktorët që rrisin presionin mbi industrinë

Dy faktorë po e shtypin industrinë nga brenda: kursi i këmbimit dhe kostoja e punës. Euro e dobët është paradoksi më i madh për eksportuesit shqiptarë. Kompanitë shesin në Euro, por një pjesë të madhe të shpenzimeve e kanë në Lek. Kur Euro bie, të ardhurat e konvertuara tkurren, ndërsa pagat, energjia, shërbimet vendase dhe kostot administrative nuk ndjekin të njëjtin kah.

“Në vende të tjera ku operon kompania, si për shembull Turqia apo Ukraina, zhvlerësimi i monedhës lokale shpesh kompenson rritjen e kostove. Tek ne ndodh e kundërta: kostot e brendshme rriten – për shembull, në fillim të vitit u rrit paga minimale, ndërkohë që Euro zhvlerësohet.

Kjo krijon një situatë disi paradoksale dhe ka qenë një nga sfidat më të mëdha që kemi hasur gjatë kësaj periudhe”, tha z. Jaçaj. Përveç monedhës vendase që vazhdon të forcohet është edhe rritja e pagës minimale. Të dyja këto krijojnë presion të dyfishtë mbi marzhet modeste të fitimit të industrisë.

Për Forschner Albania, efekti i kombinuar i kostove ka shkuar deri në rreth 40% rritje, ndërsa kontratat me klientët lidhen zakonisht për seri prodhimi që mund të zgjasin deri në pesë vite.

Kjo e bën të vështirë transferimin e menjëhershëm të kostove te porositësit. Në një industri globale ku çdo cent llogaritet në zinxhirin e furnizimit, rishikimi i çmimeve nuk është një negociatë e thjeshtë. Klientët kërkojnë stabilitet, ndërsa furnitorët shqiptarë po përballen me transport më të shtrenjtë, lëndë të para më të kushtueshme dhe një kurs këmbimi që ul vlerën reale të të ardhurave.

Tensionet në Lindjen e Mesme e kanë shtuar këtë pasiguri. Rritja e kostove të transportit dhe çmimeve të naftës dhe arsye të tjera të brendshme kanë bërë që buxhetet e miratuara në fund të vitit të rishikohen brenda pak muajsh.

Për një sektor që furnizon prodhues europianë dhe globalë të automjeteve, logjistika nuk është thjesht shpenzim shtesë. Është pjesë e premtimit ndaj klientit. Nearshoring-u, pra afrimi i zinxhirëve të furnizimit pranë Europës, mund të favorizojë Shqipërinë, vetëm nëse vendi arrin të garantojë shpejtësi, stabilitet dhe fuqi punëtore të trajnuar.

Këtu shfaqet sfida e dytë strukturore që lakohet prej vitesh dhe janë pikërisht njerëzit. Në nivel krahu të thjeshtë pune, situata duket më e stabilizuar se dy ose tre vite më parë, kur largimet e menjëhershme nga puna ishin fenomen i përhapur.

Tkurrja e industrisë tradicionale fason të veshjeve dhe të këpucëve ka liruar një pjesë të fuqisë punëtore dhe e ka ndihmuar rekrutimin në automotive. Disa operatorë e shohin këtë si një nga arsyet që kur kanë dashur zgjerim e kanë arritur pa shumë vështirësi.

Por tregu i punës nuk është zgjidhur; ai thjesht ka ndryshuar formë. Ertjan Çabiri, nga Delmon Group në Shqipëri, vëren se administrata dhe niveli menaxherial janë bërë më të paqëndrueshëm, me largime drejt Gjermanisë dhe Italisë.

“Në aspektin e fuqisë punëtore, gjatë dy ose tre viteve të fundit kemi pasur stabilitet te punëtorët dhe operatorët, por administrata dhe niveli menaxherial janë destabilizuar. Në dy vitet e fundit, thuajse të gjithë menaxherët që kemi pasur janë larguar, kryesisht drejt Gjermanisë, por edhe Italisë.

Zëvendësimi i tyre është shumë i vështirë, sepse tregu nuk ofron staf të gatshëm. Strategjia jonë si Delmon Shqipëria ka qenë promovimi i stafit brenda kompanisë dhe investimi te trajnimi i tyre”, – shprehet z. Çabiri.

Në një situatë si kjo, kompanitë përfundojnë duke marrë punonjës nga njëra-tjetra, duke krijuar presion artificial mbi pagat, i cili nuk mund të shkëputet nga produktiviteti. Strategjia më e qëndrueshme po bëhet promovimi nga brenda dhe trajnimi i stafit, por kjo kërkon kohë dhe kosto.

Kjo është arsyeja pse Shqipëria nuk mund të mbështetet më tek argumenti i vendit të lirë për prodhim. Avantazhi i dikurshëm i kostos është thuajse ezauruar. Operatorët e tregut pohojnë se diferenca me Europën Qendrore nuk është më aq e madhe sa të justifikojë automatikisht zhvendosje të reja prodhimi.

Për investime që kërkojnë 1000 punonjës të rinj, tregu vendas duket i kufizuar. Potenciali mbetet më realist për fabrika të mesme, me deri në 200 punonjës, ose për zgjerime graduale të operatorëve ekzistues që tashmë kanë kulturë prodhimi, staf të trajnuar dhe lidhje me klientë ndërkombëtarë.

Kina, a është një mundësi?

Prania e sfidave nuk do të thotë se dritarja e mundësive për Shqipërinë është mbyllur. Përkundrazi, zhvillimet globale në industrinë e automjeteve mund të hapin një cikël të ri. Prodhuesit kinezë të makinave elektrike po kërkojnë gjithmonë e më shumë baza prodhimi në Europë për t’iu afruar tregut dhe për të gjetur zgjidhje mbi barrierat tregtare.

Nëse më shumë automjete elektrike montohen në Europë, rritet edhe nevoja për komponentë të prodhuar brenda rajonit. Delmon tashmë ka nisur prodhimin e disa komponentëve për modelin BMW iX3 përmes një bashkëpunimi me një kompani franceze që furnizon sisteme elektrike për BMW. Nëse shitjet ecin sipas pritshmërive, porositë mund të rriten dhe të shtrihen drejt Kinës e më pas Meksikës, duke e futur prodhimin shqiptar në një arkitekturë më globale.

Forschner po kërkon gjithashtu diversifikim, duke parë drejt segmentit “mobile life”, si camper van, ku komponentët elektrikë janë një zgjerim natyral i aftësive ekzistuese. Kjo nuk është domosdoshmërisht një rritje e menjëhershme e vlerës së shtuar për orë pune, por është strategjikisht e rëndësishme sepse ul varësinë nga një grup i ngushtë klientësh dhe e mban fabrikën të lidhur me segmente ku elektrifikimi dhe personalizimi po rriten.

Panorama është më komplekse se një cikël i zakonshëm rritjeje ose krize. Industria automotive ka baza që nxisin pritshmëritë pozitive ku së pari eksportet u rimëkëmbën në 2025 dhe së dyti, kompanitë kryesore vijojnë të marrin klientë të rinj. Por industria nuk është më në fazën ku mjaftonte puna e lirë për të bindur porositësit. Sot, ajo duhet të konkurrojë me produktivitet, cilësi, afate dorëzimi dhe aftësi për të përballuar goditje të jashtme, pa prishur kontratat.

“Ne sot nuk konkurrojmë më me kosto, por me produktivitet dhe shpejtësi dorëzimi. Pra, prodhimi në Shqipëri nuk bëhet më sepse është më i lirë, por sepse mund ta dorëzojmë më shpejt ose ta prodhojmë më me eficiencë se tregje të tjera”, shprehet z. Jaçaj.

Një situatë si kjo duhet të lexohet me kujdes për të zhvendosur debatin nga incentivat e përgjithshme te mbështetja e posaçme për këtë industri, në kushtet ku i vetmi nxitës fiskal është tatimfitimi 5%. Nëse Shqipëria kërkon të tërheqë industri me vlerë më të lartë të shtuar, duhet të marrë masa që e bëjnë këtë industri konkurruese.

Për momentin, sektori ndodhet në një ekuilibër të brishtë. Nga njëra anë ka porosi të reja dhe mundësi që zinxhirët europianë të furnizimit të kërkojnë më shumë kapacitete afër. Nga ana tjetër ka Euro të dobët, transport më të shtrenjtë, treg pune me probleme komplekse dhe luftëra që e bëjnë çdo buxhet të përkohshëm dhe çdo horizont të paqartë.

Shqipëria është ende në hartën automotive, por jo më si destinacioni i lirë në afërsi të Europës. Që të mbijetojë e të rritet, duhet të provojë se mund të jetë një nyje e shpejtë, fleksibël dhe e besueshme në një industri që po riorganizohet me ritëm më të shpejtë se kurrë globalisht.

Burimi: INSTAT

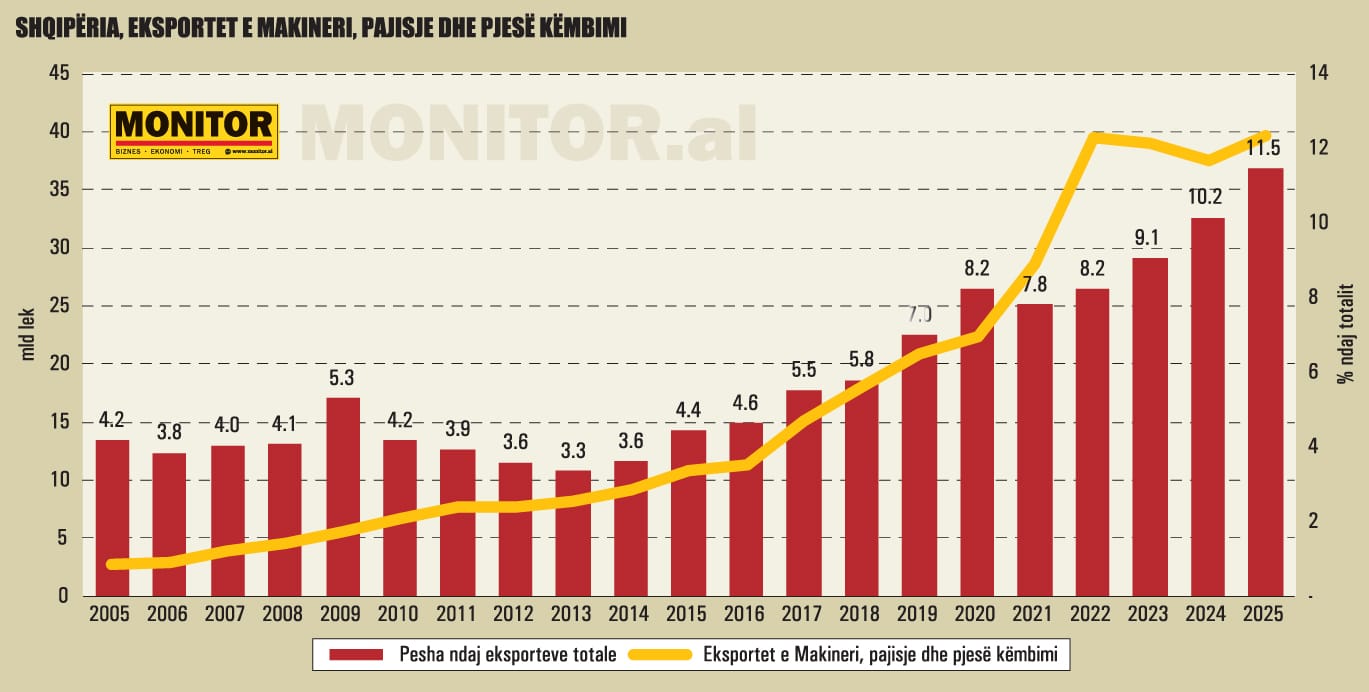

Ecuria e eksporteve të industrisë automotive

Të dhënat e tregtisë së jashtme tregojnë se industria automotive dhe segmenti i makinerive, i pajisjeve dhe i pjesëve të këmbimit kanë pasur një rritje të ngadaltë, por të qëndrueshme.

Nga viti 2015 kur kjo industri ishte modeste dhe periferike në totalin e eksporteve, ajo u kthye brenda një dekade, në një nga shtyllat dinamike të prodhimit për tregjet e huaja, me një cikël të fortë luhatjesh, sidomos gjatë katër viteve të fundit.

Pas rritjes së shpejtë në 2021 dhe arritjes së një niveli rekord në 2022, eksportet ranë në 2023 dhe 2024 nën ndikimin e dobësimit të kërkesës nga tregjet europiane, kostove më të larta, zhvlerësimit të Euros dhe pasigurive në tregun global.

Në vitin 2025, sektori u rikthye në rritje, duke arritur rreth 39.7 miliardë lekë eksporte dhe duke iu afruar sërish niveleve historike. Megjithatë, industria mbetet e ekspozuar ndaj luhatjeve të Euros, kostove të transportit dhe tensioneve gjeopolitike që po ndikojnë prodhimin industrial në Europë.

Çfarë prodhojnë kompanitë në Shqipëri

Në Shqipëri, industria automotive është e përqendruar kryesisht te komponentët elektrikë dhe pjesët ndihmëse për prodhuesit europianë. Forschner Albania, PSZ Albania, Yura Corporation Albania dhe SEWS Cabind Albania prodhojnë sisteme kabllore për industrinë automotive dhe aplikime të tjera pra kabllo dhe “wire/cable harness” për komponentë elektrikë dhe elektronikë në automjete.

Delmon Group Albania është më e specializuar te pjesët prej gome, sistemet antivibrim dhe zgjidhjet e izolimit, ndërsa Everest Automotive prodhon profile dhe pjesë alumini për industrinë automotive.

Ecuria e sektorit sipas bilanceve 2024

Industria automotive në Shqipëri po ngadalësohet pas rritjes së fortë të viteve 2021-2023. Në vitin 2024, pesë operatorët kryesorë — Yura Corporation Albania, SEWS Cabind Albania, Forschner Albania, Delmon Group Albania dhe PSZ Albania — realizuan 11.9 miliardë lekë të ardhura, 1.6% më pak se një vit më parë.

Yura, më e madhja në treg, ra në 5.7 miliardë lekë të ardhura dhe rezultoi me humbje për të dytin vit radhazi, ndërsa planet për zgjerim duken të ngrira. SEWS Cabind shënoi rënie të lehtë, në 4.1 miliardë lekë, dhe operoi me vetëm 53% të kapacitetit. Forschner, Delmon dhe PSZ mbeten aktorë më të vegjël të fokusuar te komponentët dhe sistemet elektrike.

Sektori mbetet i varur nga porositë e jashtme, pagat e ulëta dhe montimi me vlerë të kufizuar. Pa kalim drejt proceseve më të avancuara industriale, industria automotive në Shqipëri rrezikon të mbetet e brishtë.

Lexoni edhe:

Si u bë Ballkani Perëndimor “fabrika” e Europës… çfarë vjen më pas?

Postimi ” Shqipëria, industria automotive, mes rritjes dhe humbjes së avantazhit të kostos së lirë ” eshte marre nga Revista Monitor.

{kind=link}